本文首发于《律商联讯》,经授权转载。

2024年4月30日,中国证券投资基金业协会(“基金业协会”)发布了《关于发布<私募证券投资基金运作指引>的公告》,公告《私募证券投资基金运作指引》(“《运作指引》”)将于2024年8月1日起施行,并对有关过渡衔接问题进行说明。此前我们发表了《加强规范管理,促进私募证券基金行业健康发展--解读<私募证券投资基金运作指引>》一文,从整体角度对《运作指引》进行了全面解读。

本文,我们聊聊《运作指引》对私募证券基金管理人(“私募管理人”)的联合风控要求。

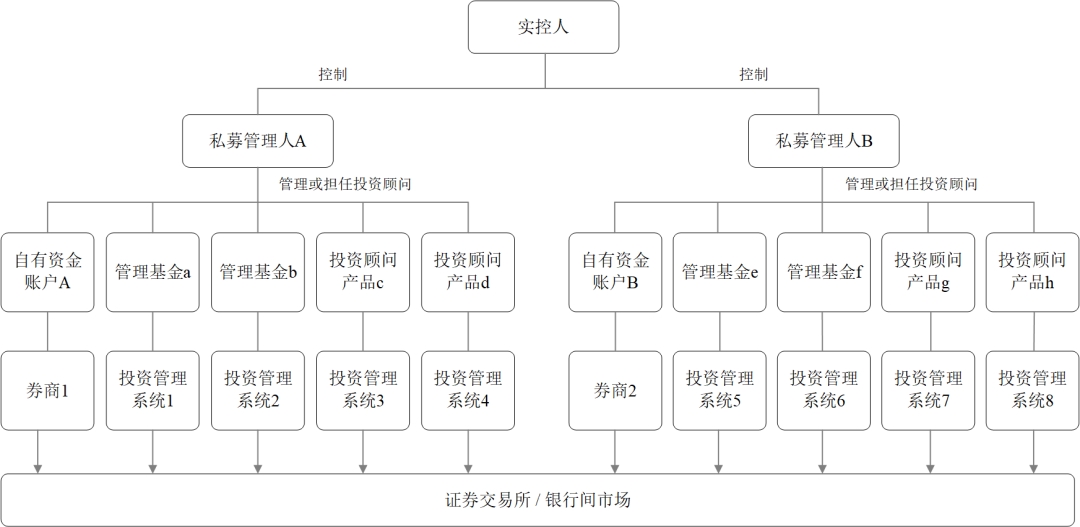

本文语境下的联合风控,不是指对单一私募证券投资基金(“私募基金”)的风控,而是指就某一指标而言需要对同一私募管理人旗下的不同私募基金进行合并计算、统一风控,甚至包括同一实控人控制的不同私募管理人旗下的不同私募基金及私募管理人的自有资金账户进行合并计算、统一风控。此处“旗下的不同私募基金”,既包括私募管理人担任管理人的私募基金,也包括私募管理人担任投资顾问的私募基金或其他私募类资管产品(如券商资管、基金专户子公司等设立的私募资管计划,信托公司设立的集合资金信托计划等);私募管理人担任管理人的私募基金,还需要考虑到这些私募基金可能是由不同的行政管理人提供服务(如估值核算服务、注册登记服务等),从而导致不同行政管理人提供服务的私募基金的投资交易及风控是由不同的投资管理系统提供运作支持。直观感受,请见下图:

(点击图片可放大查看)

一

《运作指引》第十六条的不得触发要约收购比例要求

二

《运作指引》第十九条的债券投资比例要求

三

《运作指引》第三十二条、第三十三条的公平交易要求