01

本次《咨询文件》的发布

2023年9月26日,香港联交所刊发关于《GEM上市改革》的咨询文件,主要提出了包括新的财务测试标准、简化转板机制,以及取消季度汇报在内的三项咨询意见,旨在进一步提升GEM对中小型企业的吸引力。本次咨询将于2023年11月6日结束,预计新规则最快将在2024年初生效。

倘若本次《咨询文件》中的修订被最终采纳,这将是五年来GEM的首次重大变革。2018年,基于打击“壳股”的考虑,联交所取消了GEM的简化转板机制。此后,相关监管套利的现象有所好转,但GEM的上市数量及集资额均有大幅下降。诚然,该等下降趋势是宏观经济环境的结果,但北交所在内的其他上市地点的竞争,以及联交所较严格的财务测试要求、较高的上市成本与合规成本、缺少的简化转板机制,都是导致GEM市场现状的不可或缺的因素。有鉴于此,联交所希望出台一系列措施以繁荣GEM市场。

02

本次《咨询文件》的主要内容

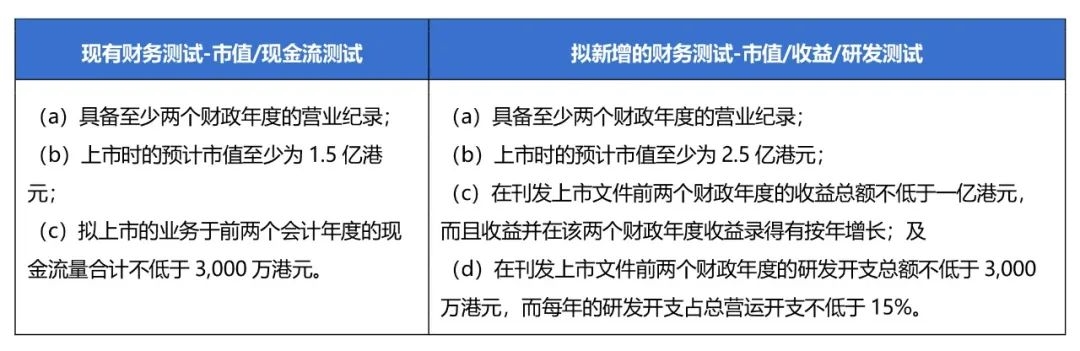

2.1 新的资格测试

时至今日,现金流和利润已经不再是判断公司是否优质的唯一标准。然而根据现行的《GEM上市规则》,GEM采用的财务测试仍为市值/现金流测试。GEM虽对公司的盈利没有提出要求,但对现金流的要求往往将有较高的增长潜力的研发驱动的公司拒之门外。

基于以上原因,联交所为增加具有较高增长潜力的中小企业的融资机会,对GEM财务测试提出了如下咨询意见:

此外,于GEM上市仍须满足包括但不限于最少两个会计年度的管理层维持记录、最少一个会计年度的控制权维持记录、股东人数超过100名、公众持股数至少占发行股份数目总额的25%等《GEM上市规则》中列明的条件。

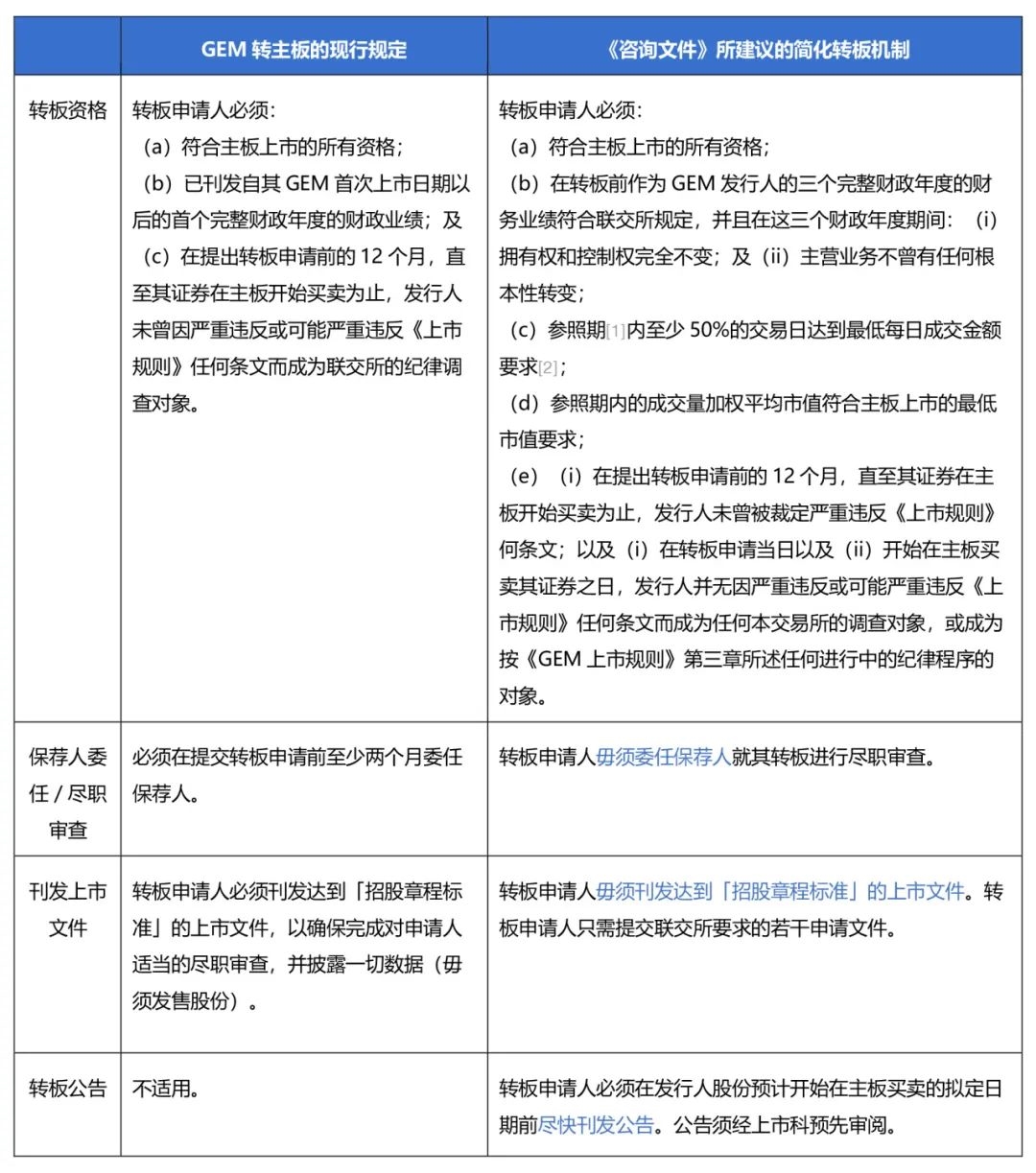

2.2 简化转板机制

2021年11月,旨在“服务创新型中小企业”的北京证券交易所成立,可供中小企业选择的上市地点有所增加。而与此同时,自联交所于2018年取消简化转板机制后,很多中小企业综合上市成本以及合规成本的考量,已不再将GEM视为一个理想的上市融资平台。

基于以上原因,联交所为鼓励及促进中小企业上市,积极检讨GEM的市场定位,并对简化转板机制提出了如下咨询意见:

此外,不符合上述资格要求的GEM发行人仍可按现有规定申请转板。

2.3 持续责任

据联交所调查,中小企业往往认为GEM的合规成本较高,特别是,GEM的季度财务汇报规定令GEM发行人的合规成本远高于主板发行人。

与此同时,联交所认为,当前GEM上市申请人在提出申请时大多已拥有长期营运纪录,并且经过多年的改革,《GEM规则》和《主板规则》的规定已经趋同,因此GEM发行人比主板发行人更频繁地汇报的需求已不再存在。

基于以上原因,联交所为降低中小企业的上市合规成本,提出了取消强制季度汇报规定的咨询意见,以及建议GEM发行人的其他持续责任改与主板发行人一致。

具体包括:(i)删除现时有关GEM发行人必须有一名执行董事承担作为发行人监察主任的责任的规定;(ii)缩短GEM发行人聘用合规顾问的年期,至发行人刊发其在首次上市之日起计首个(而非第二个)完整财政年度的财务业绩当日止;及 (iii)删除其他仅适用于GEM发行人的有关合规顾问责任的规定。

2.4 缩短控股股东IPO后禁售期

除上述内容外,联交所亦建议将GEM发行人控股股东IPO后禁售期从24个月缩短至12个月,以与主板的相关要求保持一致。

03

结论

中小企业上市融资的需求始终存在。然而,自2019年以来,GEM上市新股数目及集资金额都有较大幅度的下降。基于繁荣GEM市场的考虑,放宽并简化相关程序就成为了本次上市规则改革的重要内容。

我们认为,提升GEM的吸引力,通过GEM为中小企业提供更加高效的融资平台服务将会是联交所相关规则进行修订的目标,而GEM将继续为包括中国内地公司在内的众多发行人提供募集境外资金的便捷途径。

*本文部分内容来自联交所网站

注释

[1] 参照期涵盖:(a)转板申请前的250个交易日;(b)转板申请与转板申请人的证券在主板开始买卖之间的交易日,不包括申请人被短暂停牌或停牌的交易日数。

[2] 10万港元或5万港元。