为进一步持续深化新三板改革,加强对中小企业发展的金融支持,2021年9月2日中国服贸会开幕式上,习近平总书记在讲话中宣布设立北京证券交易所(以下简称“北交所”),打造成服务创新型中小企业主阵地。9月3日,中国证监会就北交所有关基础制度安排向社会公开征求意见,包括《北京证券交易所向不特定合格投资者公开发行股票注册管理办法(试行)》《北京证券交易所上市公司证券发行注册管理办法(试行)》《北京证券交易所上市公司持续监管办法(试行)》,并公布了配套修订的《证券交易所管理办法》《非上市公众公司监督管理办法》《非上市公众公司信息披露管理办法》。9月5日,北交所发布“北证公告〔2021〕1号”公告,就上市规则、交易规则和会员管理规则公开征求意见。设立北交所对中国资本市场意义重大,本文从回顾、框架与展望三个方面进行整理,以期帮助读者更好理解和认识北交所。

一、回顾

2012年-2013年,全国股转系统筹建并揭牌运营

2012年9月,经国务院批准,全国中小企业股份转让系统(以下称“全国股转系统”或“新三板”)正式注册成立,并于2013年1月揭牌运营。全国股转系统是继上海证券交易所、深圳证券交易所之后第三家全国性证券交易场所,是多层次资本市场体系的重要组成部分,并明确作为为创新型、创业型、成长型中小微企业发展服务的定位,以缓解中小微企业融资难问题。紧接着,中国证监会和全国股转系统相继出台相关业务规则及配套文件,初步建立了全国股转系统的制度框架。

2014年,进一步完善市场基础制度

2014年,全国股转系统先后制定并发布有关企业申请挂牌、主办券商持续督导、信息披露、股票发行、做市交易和重大资产重组等基础制度,对全国股转系统进一步予以完善。同年,财政部、国家税务总局和中国证监会发布通知,颁布了全国股转系统挂牌公司股息红利差别化个人所得税相关政策。

2015年,全国股转系统指数行情、行业分类

2015年,为进一步加强挂牌公司分类监管、满足市场投资需求、完善市场功能,全国股转系统、中证指数有限公司联合发布全国股转系统成份指数、做市成份指数,并正式发布指数行情和挂牌公司行业分类指引及行业分类结果。

2016年,市场分层制度,形成基础层与创新层分层体系

2016年,为加快完善市场功能,降低投资人信息收集成本,提高风险控制能力,全国股转系统进行分层改革和分层管理,形成基础层和创新层。

为进一步规范主办券商执业行为,强化合规意识,提高推荐、做市和持续督导等各项业务的执业质量,全国股转系统建立主办券商执业质量评价指标,并发布《主办券商内核工作指引》。

2017年,双创债与集合竞价

2017年,全国股转系统与相关部门联合制定《创新创业公司非公开发行可转换公司债券业务实施细则(试行)》,并颁布《全国中小企业股份转让系统股票转让细则》,引入集合竞价交易制度,丰富融资品种和交易方式。

2018年,特定事项协议转让、回购股份

2018年,全国股转系统发布股份特定事项协议转让业务办理指南,进一步丰富特定事项协议转让方式,出台回购股份实施办法,完善新三板市场功能。此外,财政部、税务总局和中国证监会联合发布个人转让挂牌公司股票有关个人所得税政策。

2019年-2020年,推出精选层,细化分层体系

2019年,为进一步满足市场收购交易需求,全国股转系统发布要约回购指引,并制定非公开发行可转换公司债券业务指引,丰富融资品类。

此外,全国股转系统进一步修订《分层管理办法》,设立精选层,建立公开发行制度,引入保荐制和连续竞价制度,并明确精选层准入条件,对创新层条件予以优化,对不同市场层级的投资者实施差异化适当性管理,公开发行与连续竞价等系统上线,并推出表决权差异安排制度等,形成基础层、创新层和精选层的分层管理体系和差异化制度安排,明确了QFII和RQFII参与交易结算安排及基本监管要求。

2020年,中国证监会颁布挂牌公司转板上市的指导意见。

2021年,深化改革,设立北交所

2021年9月,深化新三板改革,坚持错位发展,设立北交所。

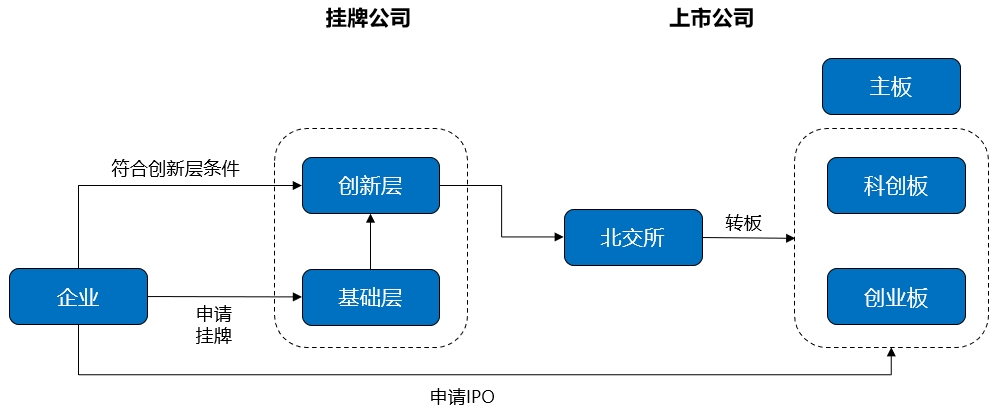

全国股转系统发展至今,已经形成基础层、创新层和精选层的分层体系,从挂牌条件、交易制度、融资制度、投资者适当性管理等方面,建立了具有特色和差异化的制度基础和市场基础,并积累了为中小企业提供资本市场服务的丰富经验。在此基础上设立北交所,对新三板市场的优化升级,可以更好地满足中小企业对资本市场的实际需求。

二、北交所制度框架

三、展望

中国证监会在2021年9月2日官网文章《坚持错位发展、突出特色建设北京证券交易所更好服务创新型中小企业高质量发展》中指出,北交所以新三板精选层为基础组建,将严格遵循《证券法》,按照分步实施、循序渐进的原则,总体平移精选层各项基础制度,坚持北交所上市公司由创新层公司产生,维持新三板基础层、创新层与北交所“层层递进”的市场结构,同步试点证券发行注册制。在实施过程中,将重点把握好原则,即坚守“一个定位”、处理好“两个关系”和实现“三个目标”。

首先,北交所上市公司来自创新层公司,新三板市场结构从基础层、创新层和精选层演变为基础层、创新层的市场结构,并与北交所递进。北交所与沪深交易所、区域性股权市场互联互通,发挥好转板上市功能。从多层次资本市场架构上看,主要呈现以下“层层递进”功能:

其次,北交所与沪深交易所错位发展。错位发展,强调沪深交易所与北京证券交易所的定位差异,即主板、科创板、创业板和北交所、新三板、区域性股权市场构成的多层次资本市场中,处在不同行业、发展阶段和规模的企业能够获得相应匹配的资本市场资源和金融支持政策。此外,北交所将试点证券发行注册制,与科创板对科创属性评价指标的要求、创业板对“三创四新”(见尾注)的行业定位,北交所聚焦创新型中小企业,服务对象“更早、更小、更新”,围绕“专精特新”中小企业发展需求,打造服务中小企业创新发展的专业平台,形成了错位发展的态势和基础。

最后,基于北交所的错位发展定位,从上市规则、融资制度、投资者适当性、退市规则等制度,更将呈现与沪深交易所不同的特点。中国证监会2021年9月3日新闻发布会指出,从投资端看,北交所以合格投资者为主,投资偏好和行为特征与一般散户存在较大差异,交易相对低频理性,持股期限相对较长,更加关注企业成长带来的中长期收益。除投资端外,从融资端、交易量及估值等方面,北交所上市公司也会与沪深交易所上市公司存在明显差异。

北交所的设立以及业务规则及配套制度的推出,是新三板制度改革进入深水区后的重大突破,代表着新三板“层层递进”的市场结构进一步优化,持续健全中小企业直接融资渠道和资本市场服务体系,同时也将为适格投资者提供更为丰富的投资选择和退出方式,形成长期投资、理性投资的投资文化。对于企业,尤其是具有行业比较优势、一定业务规模但又处于“更早、更小、更新”阶段的中小企业而言,建议结合自身的业务及行业特点、未来的发展规划、融资阶段和融资方式的需求、上市时点的选择等因素,有针对性地选择适合自身实际情况的上市板块。

注